渣打:市场对美联储紧缩预期过头了

渣打:市场对美联储紧缩预期过头了

当前市场鹰派预期极其浓厚,大家似乎都忘了降低通胀要以什么为代价。

控制高通胀固然重要,但也要关注需要为此付出的代价!

近日,渣打银行首席外汇策略师Steven Englander在FOMC前瞻中写道,12月15日FOMC会议可能从适度加速taper转向“猛踩刹车”,并加快加息步伐。

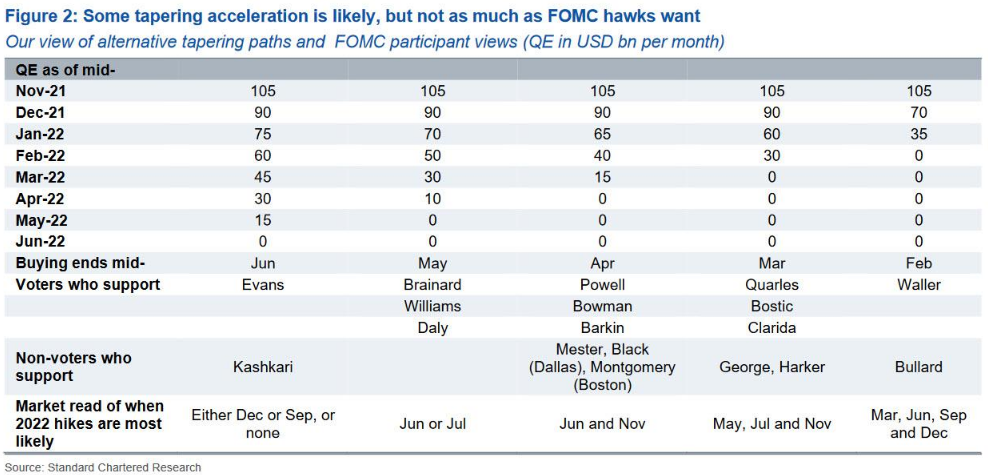

Englander预计,联邦公开市场委员会将从2022年1月中旬开始,加速Taper至“每月250亿美元”,并在 “4月中旬 ”结束这一进程。Englander表示,这样6月中旬的FOMC会就可以宣布首次加息,但美联储不太可能在第一时间加息。

而各大投行纷纷预期比渣打偏鹰,taper速度会达到 “每月300亿美元”,并在3月结束购债。期货价格也反映比较鹰派,在5月开始上调利率的可能性约为70%,比认为在6月中旬加息的可能性高。

渣打的预期是4月中旬结束购债,被视为略微鸽派,而市场预期在3月底完成Taper,5月开始加息,则被视为鹰派。Taper越快,后续的的加息来的也就越早。

市场关注的焦点—Taper时间表

Taper时间表是由FOMC成员投票决定的,在Englander看来,2021 FOMC成员总体上偏鸽。尽管鲍威尔反复提及“提前几个月”结束缩减购债,但无论拜登给他开出什么条件,鲍威尔不可能在3月中旬前结束量化宽松。Englander认为,“几个月”肯定不止一个月,所以预计结束日期将提前两个月到四个月。

3月中旬结束Taper将意味着2022年将会有三次加息,而三次加息基本上算比较鹰派了。如果在4月中旬结束,市场或认为6月是最有可能开始加息的月份。

渣打银行预计,在2022年第三季度,只会有一次加息,而4月是最有可能结束Taper的时间。然而,考虑到开始加息时,经济情况可能会有所不同,也可能会有新的鸽派成员加入FOMC。到2022年结束taper时,美国经济增长可能已经放缓,低工资工人的就业增长可能停滞,通胀也可能开始下滑,美联储政策可能并不像市场预期如此鹰派。现在看似简单的政策在未来六个月可能会有很大不同。

美联储鹰派和鸽派都相信通缩将会出现

近几个月通胀不断攀升,分析师变得极其鹰派,但几乎没有鹰派人士提到降低通胀需要的牺牲率。从传统来看,通胀降低的同时失业率往往会提升。

Englander表示,虽在美联储在9月FOMC会议上并未表明,降低通胀,失业率会上升。美联储认为随着经济复苏,失业率下降。然而,通胀可以毫无痛苦,不付出代价得降低这一说法从以往经验看并不奏效。

值得注意的是,在经济增长强劲,通货紧缩的失业成本很低的情况下,鲍威尔会表现出相当鹰派的态度,但当中期选举到来,就业增长呈放缓趋势时,强硬的鹰派似乎不太可能。

而尽管鸽派认为通胀是“暂时性的“观点是错误的,但他们仍然一致认为,如果通胀开始下降,同时潜在通胀上升风险较小,那么采取激进政策的理由并不充分。鹰派和鸽派的关键参考,在短暂的高通胀消退后,通胀水平如何。

关于点阵图和通胀预期

渣打预计,12月份美联储最新的点阵图可能显示为,2022年加息两次以应对通胀,大约4到5名FOMC成员表示加息次数为零或一,六名参与者支持两次加息。而2023年,Englander预计中位数为三次加息,联邦基金利率将达到1.375%。然后到2024年,利率中位数为2.125%,反映出政策将向正常化转变。

同时,至少有四名参与者预计,到2023年底利率将达到1.875%或更高。这可能是因为大多数参与者预计2022年将达到充分就业目标,同时通胀也达到顶峰。

此外,渣打预计联邦公开市场委员会2022年核心PCE中位数可能会向上修正为2.4%或2.5%,反映出其对持续通胀的担忧。但2023年和2034年的预测可能要低得多,FOMC认为会通胀会回归正常。渣打预计,2022年第四季度核心PCE会达到2.6%,并认为从第二季度起将开始出现显著的紧缩。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。